12月19日、FPG(7148)から、自由民主党及び日本維新の会より12月19日付で公表され令和8年度税制改正大綱について、「今後の税制改正を踏まえた当社の対応について」と題する文書が開示されたのである。その内容は令和8年度税制改正大綱に、「不動産小口化商品について、実際の取引価格をベースとする相続税評価額に改正する内容が含まれており、この改正が実現した場合には、2027年1月1日より、従来見込まれていた不動産小口化商品の相続税や贈与税の税務面におけるメリットが大幅に減少または消滅する可能性があることから、今後の不動産小口化商品に対する当社の対応についてお知らせいたします。」というものなのである。

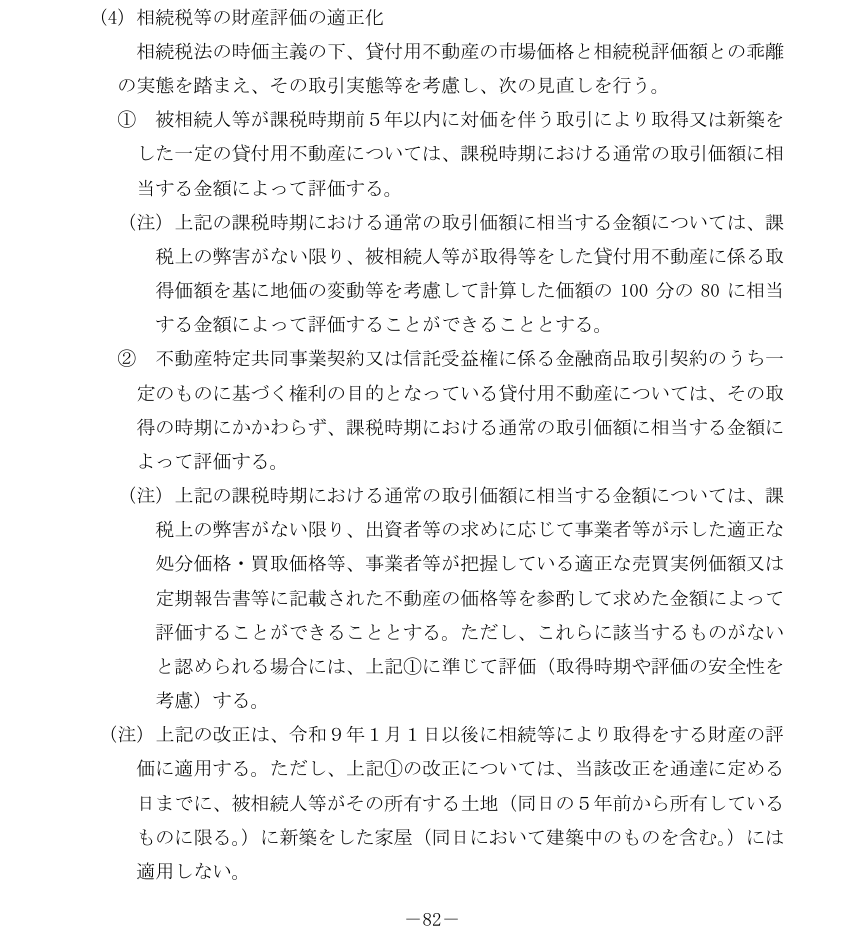

令和8年度税制改正大綱の具体的な該当部分は、82ページの(4)相続税等の財産評価の適正化なのである。

つまり、①は、貸付不動産を購入後5年以内に相続が発生した場合、相続税の評価額が時価ではなく、取引額ベースとなり、節税の効果が大幅に減殺される可能性が出てきたのである。そしてFPGが販売している不動産小口化商品は②に該当して、取得時期に関係なく、課税時期における通常の取引価額に相当する金額によって評価されるのである。したがって、FPGが販売している不動産小口化商品は、2027年以降取得した場合節税メリットがほぼなくなるのである。2026年は法改正前の駆け込み需要が発生するかもしれないが、2027年以降、不動産小口化商品は節税商品ではなくなるので販売にブレーキがかかることが予想され、FPGとしては、購入後5年以内に相続が発生した場合のリスクを十分説明したうえで貸付不動産を販売する方向に切り替えるのか、新たな商品開発をするのか、難しい判断を求められることになるのである。

因みに、FPGの株価はストップ安となり、前日比500円安(-22.75%)の1,698円、日本株値下がり率第2位という急落ぶりなのである。投資家は、税制改正がFPGにとって大逆風と評価したのである。